※本コラムは「身近な統計データ(政府統計データ)」シリーズとして、日々のニュースで語られるテーマを統計データから読み解くものです。

米国・イスラエルによるイラン攻撃を受け、原油価格が急騰しました。

政府はガソリン補助金の再開や備蓄原油の放出を決定し、足元の混乱は抑えられる見込みです。

ただし、中東情勢が長期化し原油価格が高止まりすれば、ようやく落ち着きつつあったインフレが再び強まる可能性があります。

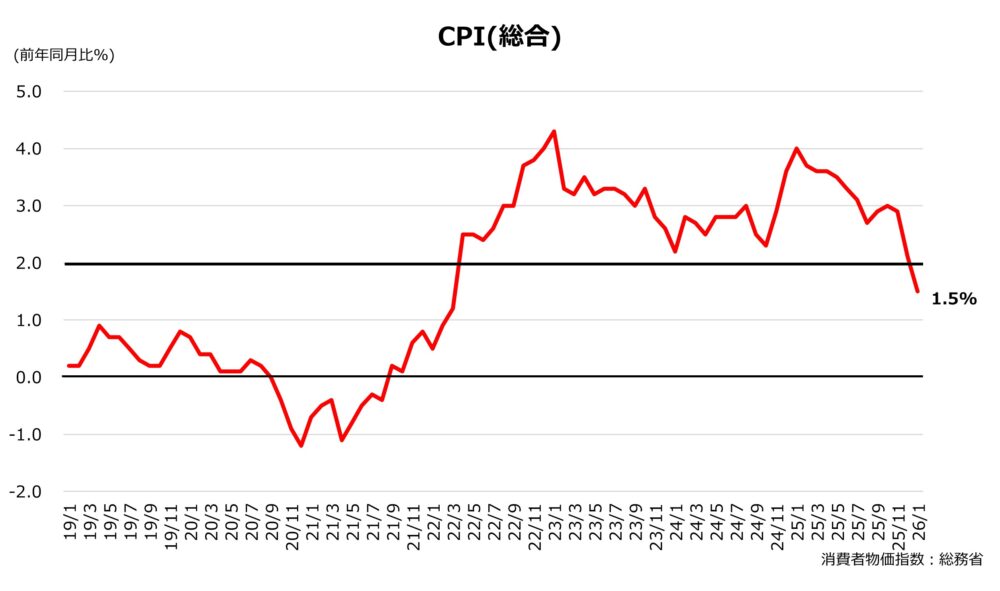

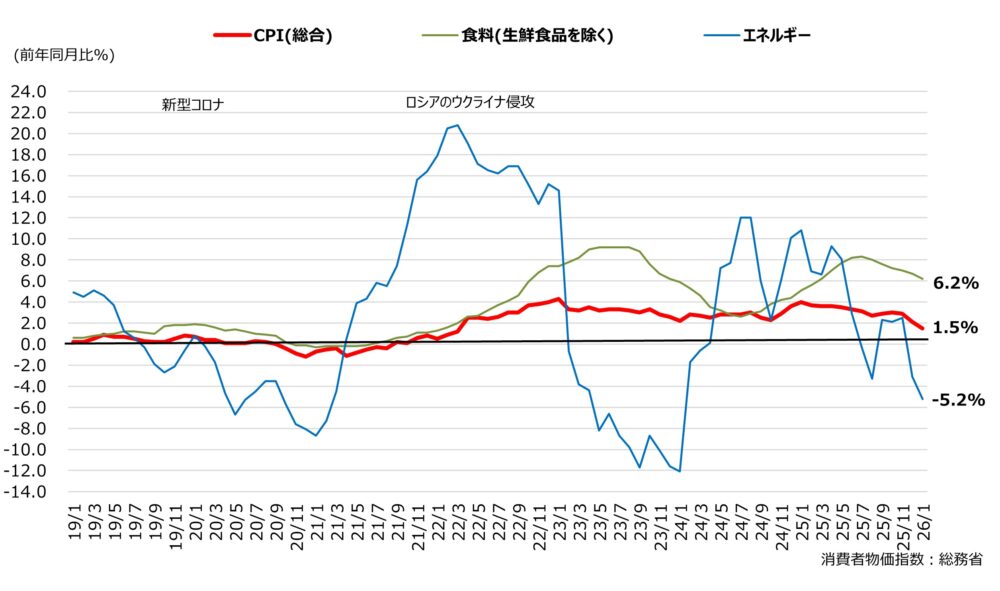

日本の物価上昇は、2022年2月のロシアによるウクライナ侵攻を契機に加速しました。

エネルギー・原材料の供給逼迫に加え、円安の進行も重なり、コロナ禍ではマイナスだった物価上昇率は一時3%を超える水準まで上昇しました。

その後も、コメを中心とした食料品価格の上昇が続き、インフレはなかなか収まりませんでした。

しかし、政府の物価高対策やエネルギー価格の落ち着きを背景に、2026年1月の消費者物価指数(CPI)は総合で前年同月比+1.5%と、2022年4月以来46カ月ぶりに2%を下回りました。

今回の物価上昇率の低下は、主にエネルギー価格の下落によるものですが、食料品価格の上昇率も徐々に落ち着きつつあります。

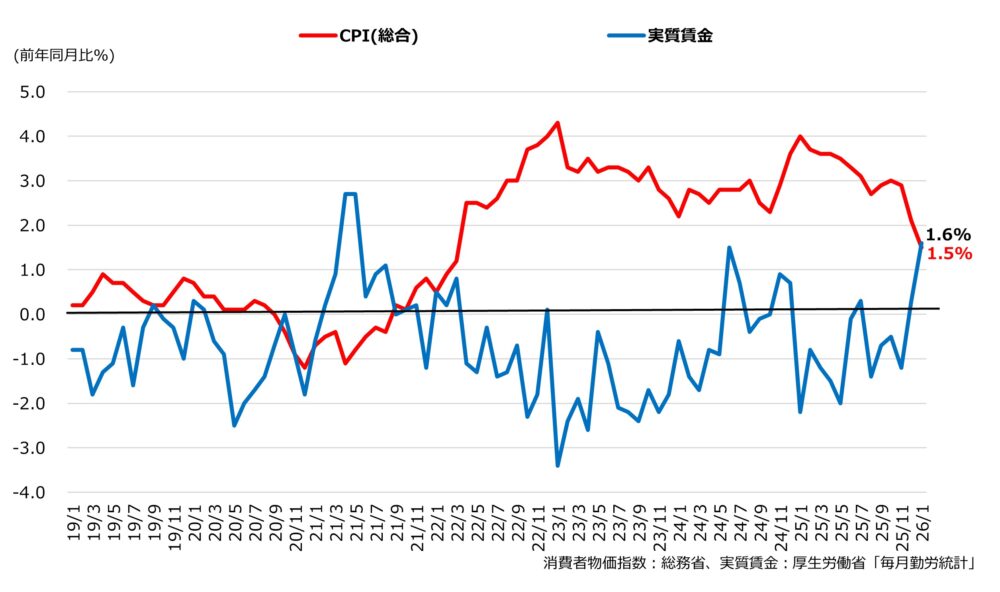

こうした動きを受け、物価上昇を加味した実質賃金もプラスに転じました。

今後の物価はどうなるのか

日本銀行は2026年1月時点の物価見通しとして、

2025年度:+2.7%

2026年度:+1.9%

2027年度:+2.0%

を示しており、一時的に2%を下回りつつも、中期的には安定的な物価上昇を想定しています。

物価上昇率が2%前後に落ち着けば、実質賃金は継続的にプラスを維持し、消費の活性化 → 需要増 → 緩やかな物価上昇という、いわゆる“好循環”が期待されます。

一方で、中東情勢の不安定化などを背景に、再び3%を大きく上回るインフレが発生した場合には状況が一変します。

実質賃金は再びマイナスに転じ、消費は抑制され、経済全体の回復にブレーキがかかる可能性があります。

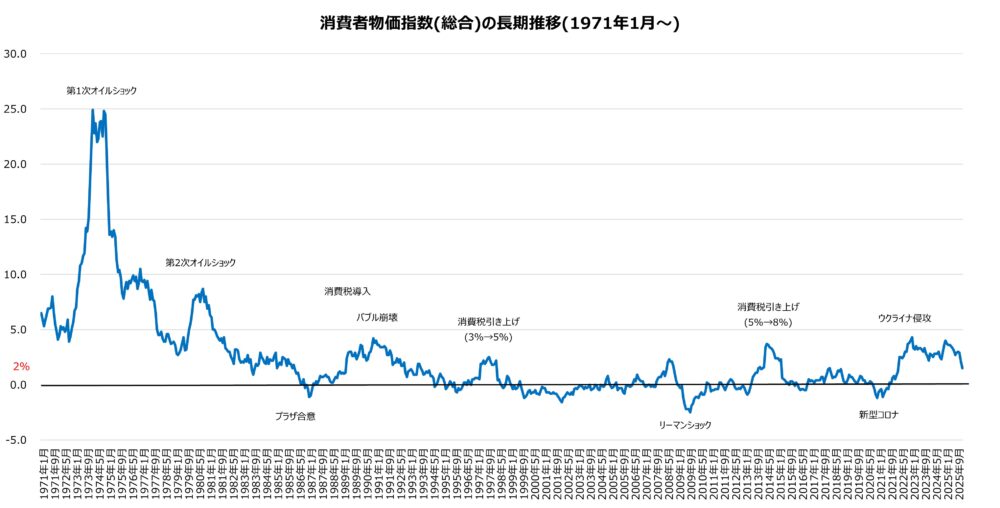

日本は「失われた30年」と呼ばれる長期デフレから、ようやく脱却しつつあります。

しかし今は、単なるインフレではなく、

- 過度な物価上昇は避ける

- 賃金と連動した持続的な上昇を実現する

という、難しい局面にあります。

企業にとっても、価格戦略やコスト構造を見直すうえで、物価と賃金のバランスをどうとらえるかが重要な判断軸となります。

日々のニュースで語られる「物価」を、統計データで冷静にとらえることが、状況を見誤らないための第一歩です。

【次はこちらもおすすめ】

物価や経済の動きを読み解くことは重要ですが、それを自社の意思決定にどうつなげるかがさらに重要です。

その視点から、以下の記事も参考にしてみてください。