令和2年(2020年)家計調査(貯蓄・負債編)の結果によると、コロナ禍での消費抑制もあり、二人以上の世帯における平均貯蓄額は1,791万円と、前年より36万円増えています。

1,800万円の貯金と聞いて、「オイオイ、本当か?」と実感とかけ離れた印象を受ける人も多いのではないでしょうか。

詳しくデータをみてみましょう。

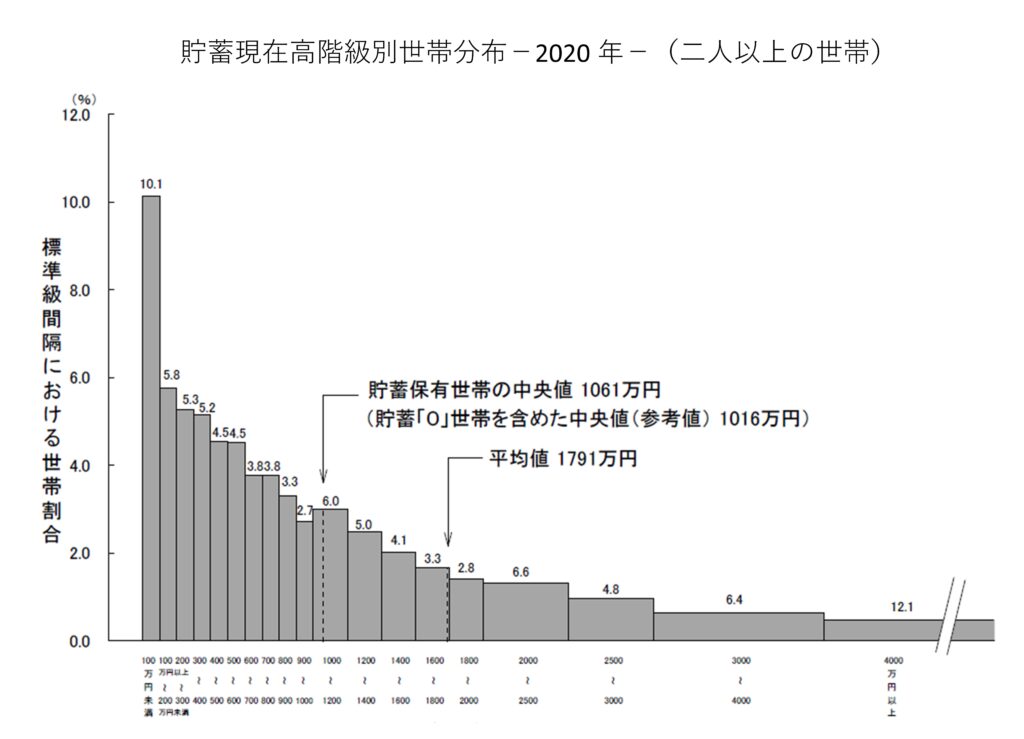

総務省の発表資料によると、2020年の貯蓄額の分布は下図のようになっています。

平均値(1,791万円)の左右で半々に分かれるのではなく、左側に偏っており、およそ3分の2の世帯は平均より貯蓄額が少ないことがわかります。

上の図では、タテ棒の長さから「100万円未満」の割合が10.1%で最も大きいようにみえますが、実は一番多いのは「4,000万円以上」の12.1%です。

「100万円未満」には貯蓄がない世帯を含みますが、ゼロより小さい値を含むことはありません。

一方、「4,000万円以上」については貯蓄額の上限はありません。おそらく「4,000万円以上」の世帯の中には数億円、数十億円といった富裕層もかなり含まれ、全体の平均値を押し上げているものと考えられます。

分布の形状が平均値を頂点にした左右対称のつりがね型になる正規分布ではない場合、平均だけを見ていては実態を見誤ります。

先の図では、平均だけなく中央値も記載されています。「中央値」とは、データを大きさの順に並べたときに、全体のちょうど中央に位置する値のことです。データの順番だけに着目し、貯蓄がほとんどない人も、10億円の人も同じく一人としてカウントします。

日本人の貯蓄額の中央値は

貯蓄ゼロの世帯を除いた場合: 1,061万円

貯蓄ゼロの世帯を含めた場合: 1,016万円

となり、平均値(1,791万円)とだいぶ異なることがわかります。

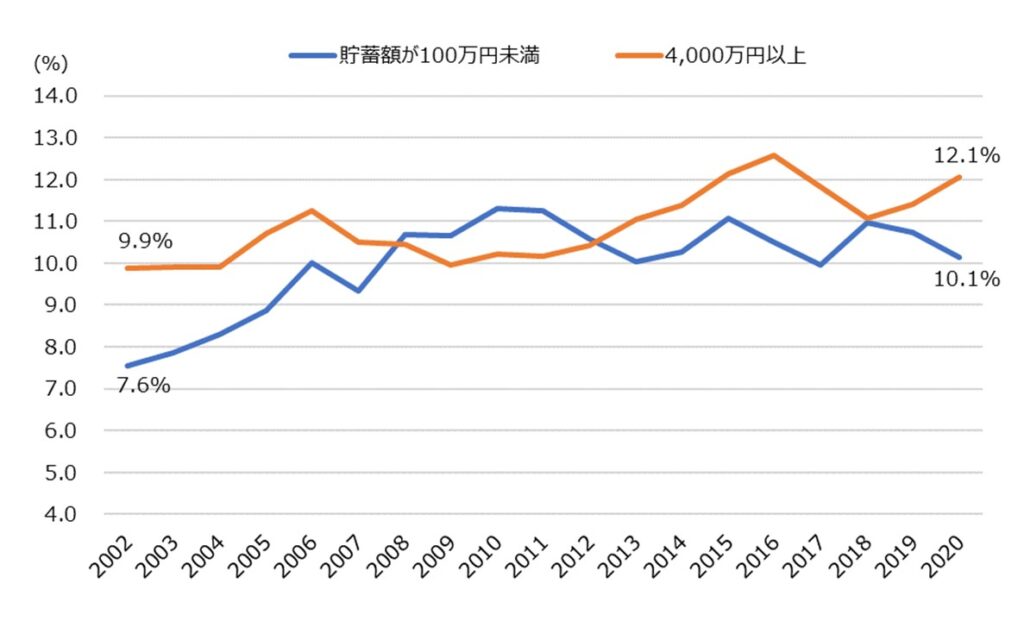

また、日本人の貯蓄額の分布は、「100万円未満」と「4,000万円以上」の両極の割合が高い特徴があります。

過去のデータを探して時系列で比較してみると、直近では「100万円未満」の割合がやや減っているものの、長期的な傾向として「100万円未満」「4,000万円以上」ともに増えており、格差が拡大している様子が見受けられます。

【次はこちらもおすすめ】