新型コロナウィルスの世界的な感染拡大が続いています。

まずは徹底的な感染予防、そして医療・経済的な手当てにより生命を守ることが最優先ですが、このまま生活不安が長期化、深刻化してくると、いずれウィルス禍を克服したとしても、私たちの価値観やライフスタイル、消費マインドに大きな変化をもたらすことでしょう。

今後の暮らし向きの見通しなど消費者の意識を測る調査として、内閣府の「消費動向調査」があります。

●「消費動向調査」(内閣府ホームページ)

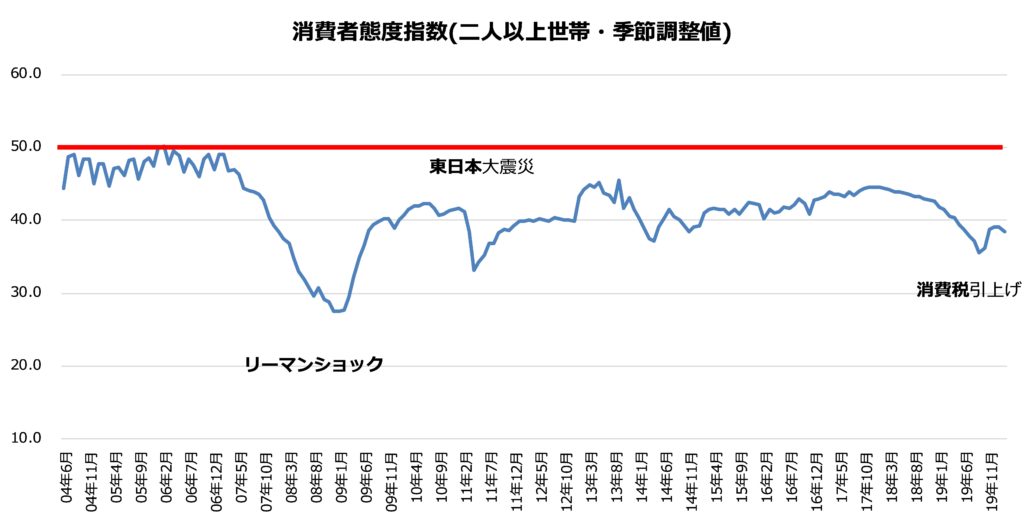

この調査は、全国8,400世帯を対象に毎月実施しており、特に消費者マインドを指数化した「消費者態度指数」が注目されています。

この指数は50が「良い」「悪い」の目安となるのですが、リーマンショック以降は50に届いたことがありません。

直近では、消費税10%への引上げによる落ち込みから少し持ち直していましたが、コロナショックにより3月以降は大幅な下落になると予想されます。

これまで指数が30を下回ったのはリーマンショック時のみでしたが、今回どの程度まで消費者心理が冷え込むか非常に気になるところです。

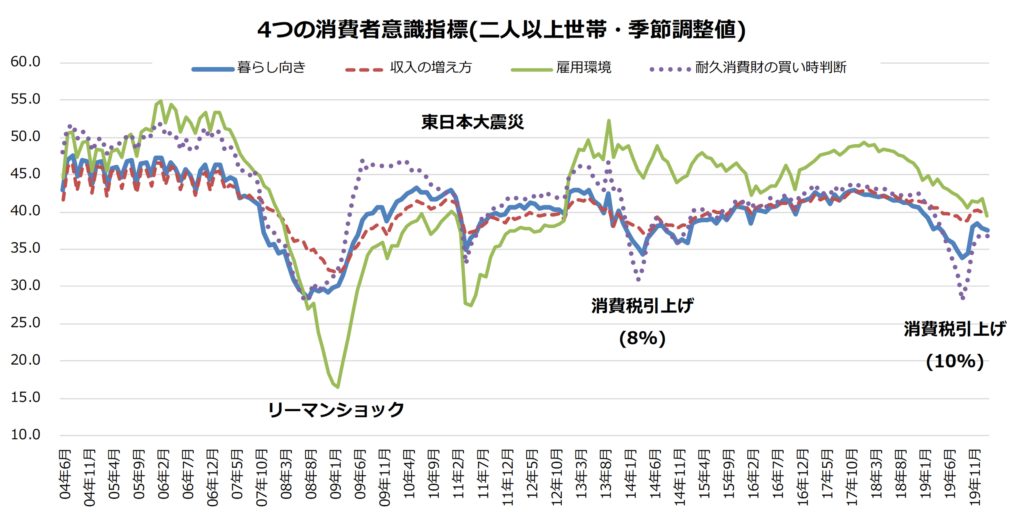

なお、消費者態度指数は、「暮らし向き」「収入の増え方」「雇用環境」「耐久消費財の買い時判断」の4項目に対する5段階評価の回答割合に

良くなる (+1)

やや良くなる (+0.75)

変わらない (+0.5)

やや悪くなる (+0.25)

悪くなる (0)

の点数を掛けた指標の平均値です。

そこで、4指標の推移も見てみましょう。

こちらを見ると、消費者態度指数だけに注目するのではなく、指数を構成する各指標の動きにも目配りした方がよさそうに思います。

「暮らし向き」と「収入の増え方」は、スコアの動きが比較的安定していて、ほぼ連動しています。

消費者心理が悪化する際は「暮らし向き」スコアの方がより落ち込み、逆に改善する時は「暮らし向き」スコアが「収入の増え方」を上回る、という傾向があるようです。

スコアの振幅が最も大きいのは「雇用環境」で、消費マインドの変化における雇用の重要性がうかがえます。

リーマンショック時には雇用環境のスコアが20を下回り、その後に急回復したものの以前の水準には遠く及ばないまま、今度は東日本大震災に見舞われました。

雇用環境のスコアが他の指標を上回る勢いで伸びていくのは2012年末の第2次安倍内閣発足後で、その後は4指標の中で最もスコアが高い状態でした。

とはいえ、ここ1~2年は低下傾向が続いており、3月以降はさらに大幅な落ち込みとなりそうです。

「耐久消費財の買い時判断」は、税率など政策の影響を大きく受けます。

リーマンショック後にこの指標がいち早く反転回復したのは、省エネ家電やエコカーの購入補助といった消費刺激策の効果が大きいでしょう。

一方、税率引上げによるスコアの落ち込みは、前回2014年(5%→8%)よりも今回(8%→10%)の方が深刻そうです。3月以降の下落幅によっては、リーマンショック時のような直接的に需要を喚起する政策対応が強く求められることになるでしょう。

さて、マクロ的な消費動向は公的な統計を丹念に見ていけばある程度つかめますが、その背後にある消費者心理の変化を探って製品・サービスの開発・改良に役立てるには、やみくもに使えそうな二次データを探し回るより、やはり自らリサーチを実施して確実に使える一次データを得るのが最善の方法でしょう。

性別、年齢、居住地、職業、家族構成などのデモグラフィック属性だけでなく、価値観や趣味嗜好、興味・関心分野といった心理的側面、あるいはメディア接触状況、所有しているブランドやIT機器などライフスタイルまで含めた幅広い視点で調査を実施することにより、消費行動の変化を先取りしたピントを外さないビジネスターゲットの設定が可能となります。

一般消費者のライフスタイルを正しく把握するためには大規模な代表サンプル調査が望ましいのですが、単独で実施するには費用面の負担が大きいのも事実です。

そこで、ライフスタイル・消費者行動に関するデータが欲しいお客様が集まって一緒に調査を実施する方法もあります。

調査の実施時期や地域、対象者の構成などは共通となりますが、複数のお客様で調査コストを分担する形になるため、単独で実施するよりも安く費用を抑えることができます。

苦境の時こそ、ぜひ先を見据えた攻めのリサーチをご検討ください。

【次はこちらもおすすめ】

中小企業とマーケティング──利益を生み出すインテリジェンス機能

新刊リリース:「はじめてでも上手にできるアンケートの作り方」