統計的データ活用思考法第2回目の今回は、生命保険と統計の関係についてのお話です。

生命保険の世帯加入率は、減少傾向にあるものの、依然として9割近いレベルにあります。

私たち生活者にとって最も身近な金融商品の一つともいえる生命保険ですが、その歴史をみてみると、統計学の発展と密接に関係しているのです。

この生命保険、もともとは冠婚葬祭などでお金が必要になった際の相互扶助のための積立金が起源だそうです。

しかし、年齢によらず保険料が一定だったため、不公平感を抱いた若者が次々に脱退してしまいます。

生命保険を成立させるために公平な保険料分担をどう決めればよいか、ここで統計のちからが必要になってくるわけです。

グラントによる「死亡表」の集計~推測統計学のはじまり

17世紀のロンドンでは、なんと地区別、死因別などの死者数が載った「死亡表」というのが毎週作成されて、販売されていたそうです。

ジョン・グラントという商人が、過去数十年分の死亡表をかき集めて集計し、そこから、

・ある死因による死亡率は年に関わらずほぼ一定であること

・男女の出生率の違いや幼児死亡率の高さ等、それまでは偶然と思われていた事象の背後には規則性があること

を発見します。

グラントの業績は、単なる数え上げにとどまらず、データ分析によってより大きな母集団の推定あるいは将来の予測までをも射程に収めるという、推計統計学のはじまりといえる大きな飛躍となりました。

ハレーによる「生命表」の作成

次に登場するのが、ハレー彗星で知られるエドモンド・ハレーです。

1693年、ハレーはグラントの統計分析をさらに精緻化し、年齢別の死亡統計から生命保険料の算出に欠かせない「生命表」を作成しました。

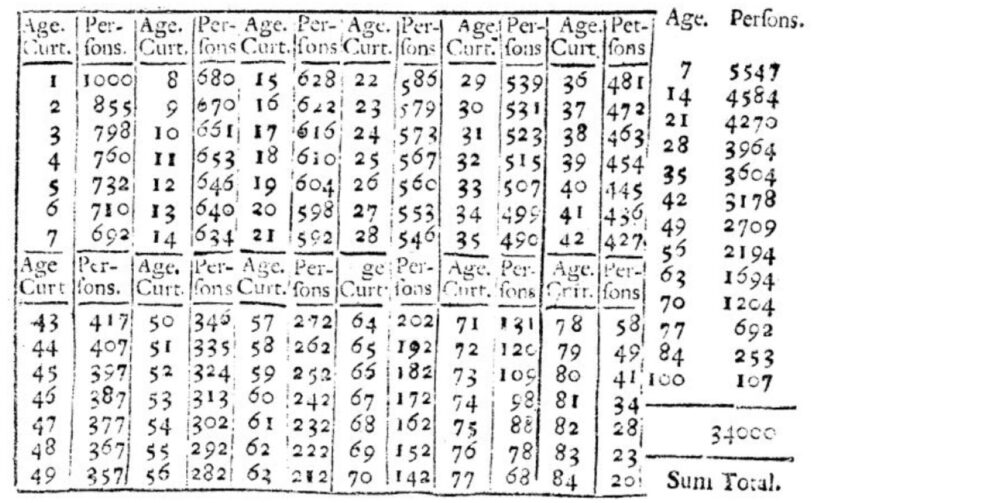

<ハレーの生命表>

【出典】

http://www.medicine.mcgill.ca/epidemiology/hanley/c609/Material/Halley1693.pdf

現在の生命表とは少し異なる部分もあるのですが、表の左上の1歳の人口が1,000人から始まった場合の、各年齢における生存数が書かれています。

一歳刻みの人数は表中では84歳までですが、右側の数字を見ると、100歳までの積算人数は34,000人でこれがほぼ総人口と考えてもよさそうです。

34,000(人)を当初の1,000(人)で割った34(歳)が1歳時点での平均余命ということで、当時の平均寿命は35歳前後という見方になります。

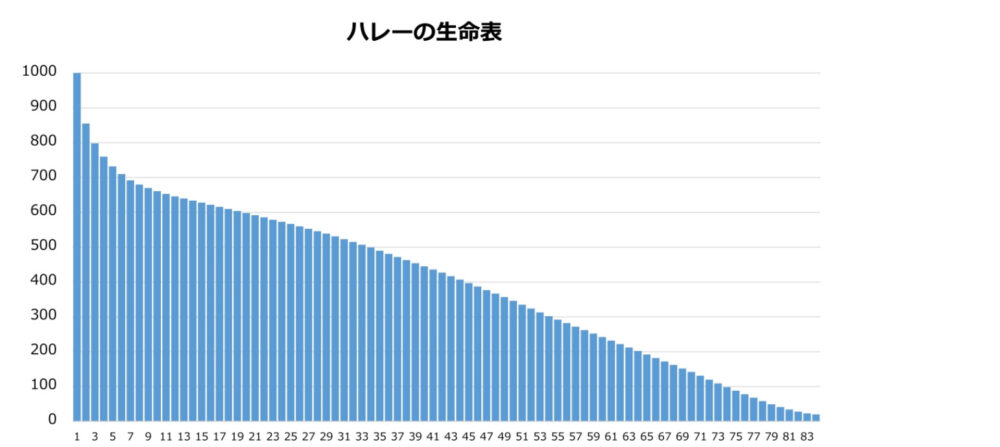

この生命表をグラフにしてみると、こんな感じになります。

5歳くらいまでの乳幼児の死亡率が高かったことがわかります。

ハレーの生命表をもとに現代につながる生命保険の理論が作り上げられたのです。

こうした歴史を見てみると、生命保険は統計データをもとに「命を数値化」したものと考えることができます。

新規顧客がある一定期間経過後にどの程度残ってくれているかを表す顧客残存率や、LTV(Life Time Value、顧客生涯価値)のおおもととなる思考法でもあります。

ちなみに、日本では当初、人の生死を金銭に換算することに対して倫理的な抵抗感が強く、加入者集めに苦労したそうです。

お客様を「価値」で格付けするのと、なんとなく相通じるところがあるかもしれませんね。

【次はこちらもおすすめ】